성공사례

리본론은 친절한 상담으로 고객님의 채무를 통합해드립니다.

이미지를 클릭하시면 크게 볼 수 있습니다.

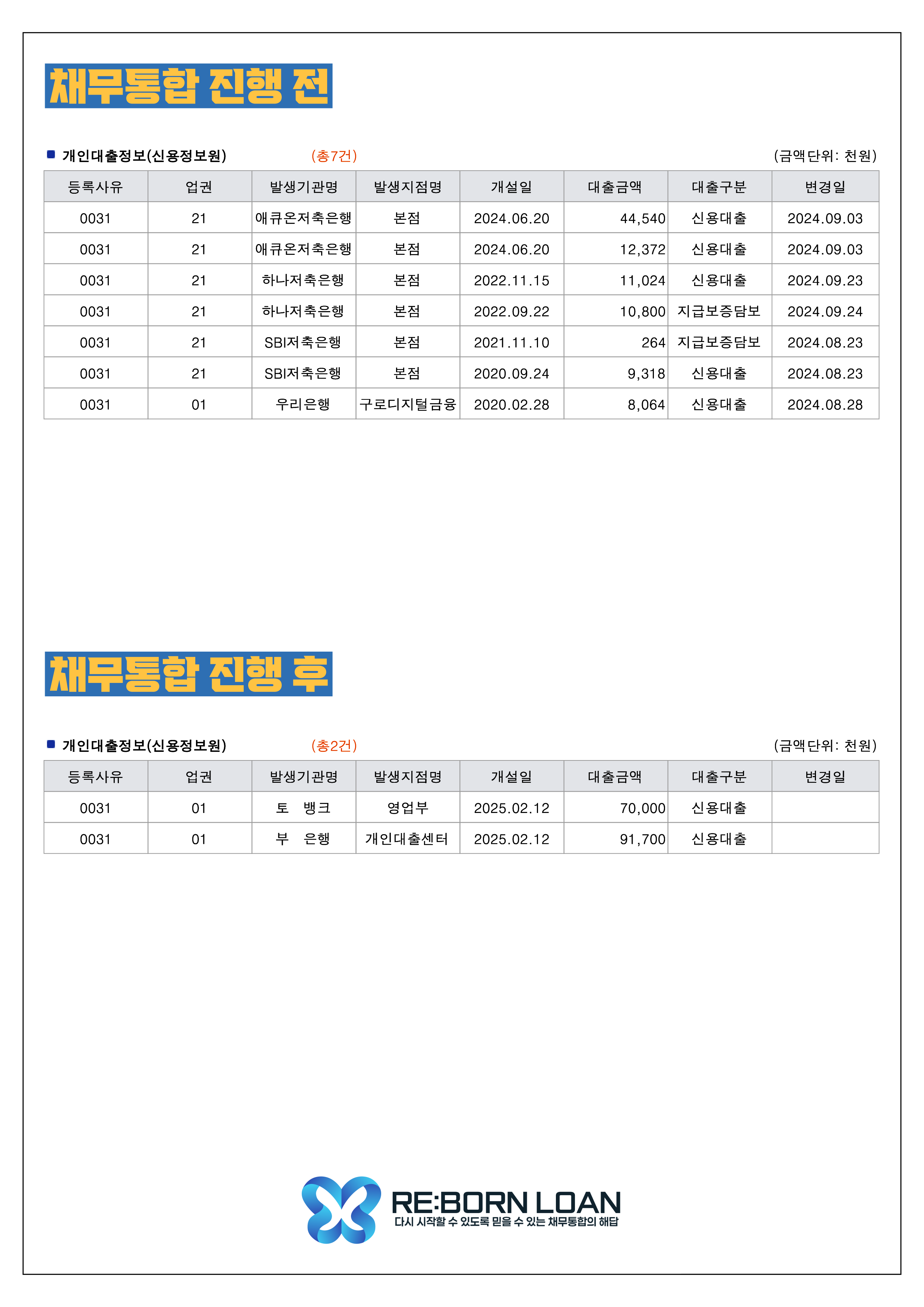

고객 현황

- - 직장인 / 4대보험 가입 3년차 / 연소득 5,500만 원

- - 기존 대출 총 7건 (저축은행 · 카드론 위주)

- - 월 납입액 약 280~320만 원 / 평균 금리 연 18%대

채무통합 전

- 대표 기관 : 하나저축, 애큐온, SBI저축, 우리은행

- 대출총액 : 약 95,500,000원

- 금리구간 : 대부분 연 16~20% 고금리

- 불안요소 : 대출 과다, 중복 저축은행 거래, 분산된 상환일로 인한 연체 위험

채무통합 후

- 실행기관 : 1금융 은행권 2곳

- 대출총액 : 약 161,700,000원 (추가자금 6000만원이상확보)

- 금리구간 : 연 5~6%대로 대폭 안정화

- 월 납입액 : 약 120만 원 수준으로 절감

- 신용점수 : NICE 기준 약 110점 상승 (1개월 내 회복 추세)

지금은 월 120만 원으로 깔끔하게 정리됐고 여유자금도 6000만원이나 생겼네요.

리본론 김성수 팀장님 정말 감사드립니다"

- 대출기관 : 수 7건 -> 2건

- 총대출금액 : 9500만원 -> 1억6천만원 (기존상환 포함)

- 평균금리 : 연 18% 내외 -> 연 5 ~ 6%

- 월 납입액 : 약 300만 원이상 -> 약 120만 원

- 신용점수 : NICE 기준 하락세 -> 약 100점 이상 상승

- 추가자금 : 한도미발생 -> 약 6000만원 확보

성공사례

리본론은 친절한 상담으로 고객님의 채무를 해결해드립니다.

이미지를 클릭하시면 크게 볼 수 있습니다.

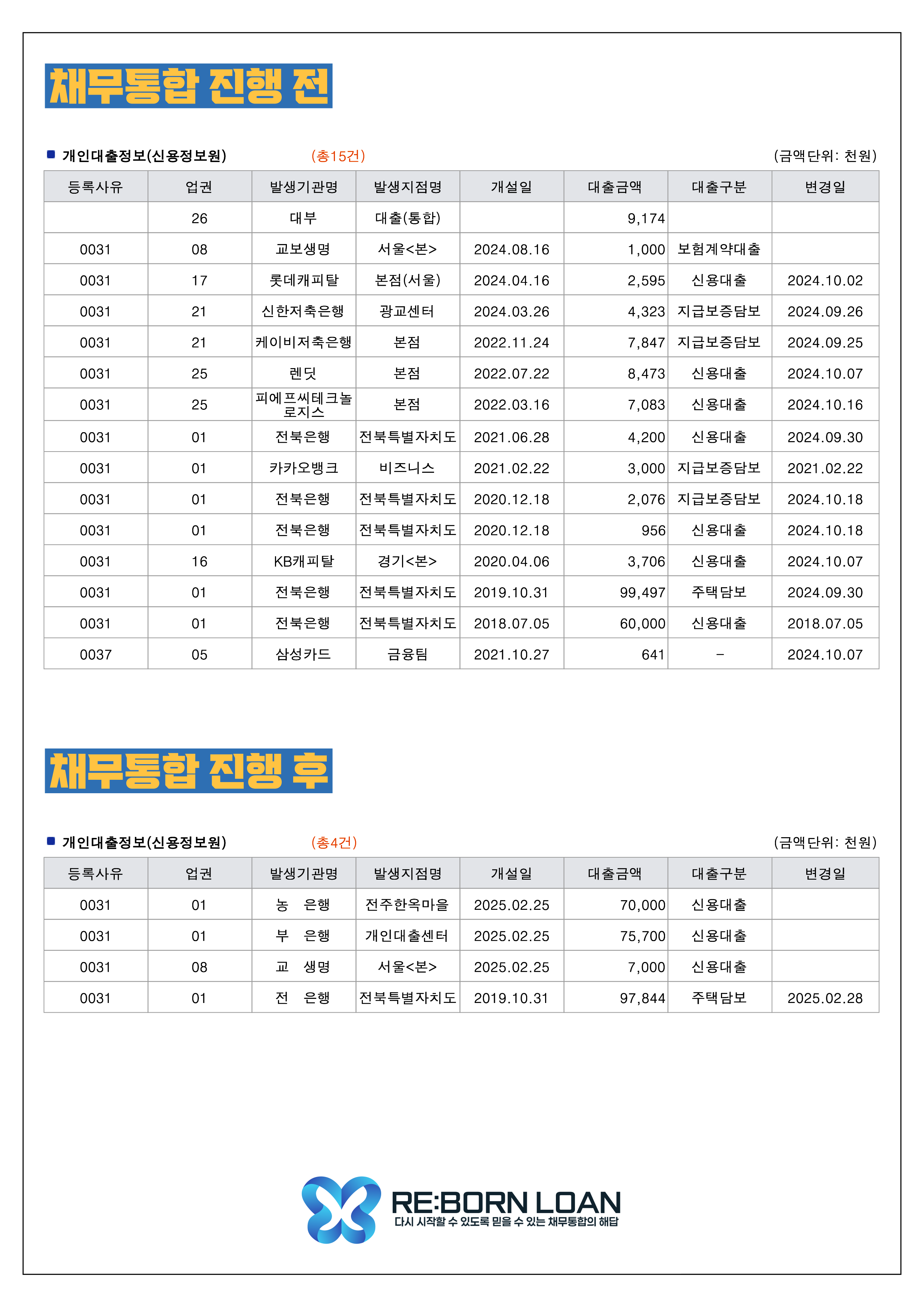

고객 현황

- - 대기업근무 13년차 / 4대보험 가입 직장인 / 연소득 약 9000만 원

- - 기존 대출 15건 (저축은행, 카드론, 보험계약대출 포함)

- - 월 납입 총액 약 400만 원 이상

채무통합 전

- 대표기관 : 교보생명, 롯데캐피탈, 신한저축, 케이비저축, 렌딧, 삼성카드, 전북은행 등

- 대출종류 : 신용대출, 카드론, 보험계약대출, 보증대출 등 혼재

- 대출총액 : 약 (2억 1400만 원 이상)

채무통합 후

- 실행기관 : 1금융건 4건

- 대출구조 : 모든 대출을 통합하여 안정적인 4건 구조로 리빌딩

- 대출금액 : 약 250,544,000원

- 금리구간 : 평균 연 4.9%~6.2% 수준으로 조정

- 신용점수 : 변화 NICE 기준 약 120점 이상 상승 (2개월 이내)

- 월 납입금 : 약 160~190만 원 수준으로 절감 (절반 이상 완화)

- 추가대출로 인한 여유자금 4000만원 확보

월 납입도 200만 원 가까이 줄어서 숨통이 트였어요.

신용점수도 다시 올라가는 중입니다.”

- 대출건수 : 15건 -> 4건

- 총대출금액 : 약 2억 1400만 원 -> 약 2억 5천만 원

- 월 납입금 : 약 400만 원이상 -> 약 160~190만 원

- 대출기관 : 캐피탈, 저축은행, 카드 -> 1금융권 중심 재편

- 신용점수 : 하락 추세 -> NICE +120점 상승

- 추가적인 여유자금 -> 약 4000만원 확보

1금융권으로 안전하게 전환될 수 있는 방법을 상담을 통해 설계해드립니다.

모든 과정은 고객 동의 없이는 진행되지 않으며, 상담은 무료입니다.

대출금리 : 연~20%이내 (담보대출에 한해 심사기준에 따라 차등적용) 연체이율 : 연 ~20% 이내 대출중개수수료 없음

중개수수료를 요구하거나 받는것은 불법으로 대출과 관련된 일체 수수료를 받지 않습니다.

취급수수료 등 기타부대비용 없음 / 상환방법 : 원리금균등상환방식, 만기일시상환방식

이자 외 추가비용 없음 단, 일부 담보대출상품에 한해 저당설정, 해지비용 및 조기상환수수료가 발생할수 있습니다.

조기상환조건: 대출실행일로 부터 1년 이내 상환시 최초 대출금 2% 적용, 단 이자와 조기상환 수수료의 합산액은 20%를 초과하지 않음.

이 사이트에서 광고되는 상품들의 상환기간은 모두 61일 이상이며 최장 상환기간 120개월 미만입니다.

대출 총비용 예시는 다음과 같습니다.

1,000,000원을 12개월 동안 이자 20%, 최대 이자율 20%로 대출할시 총 상환금액은 1,111,614원입니다. (대출 상품에 따라 달라질 수 있습니다)

"과도한 빚은 당신에게 큰 불행을 안겨줄 수 있습니다. 중개수수료를 요구하거나 받는 것은 불법입니다."

"대출 시 귀하의 신용등급이 하락할 수 있습니다."

업체명 : 리본론대부 | 대표 : 김성수 | 사업자등록번호 :741-01-02921 | 대부업등록번호 : 2023-인천서구-0022

주소 : 인천광역시 서구 완정로 179, 제이원검단메디컬프라자 6층 85호 (왕길동) | 등록기관 : 인천 서구청 지역경제과 대부업담당 032-560-4434 | 대표전화 : 1800-1661

Copyright ⓒ 리본론 All rights reserved.